Офисная и торговая недвижимость: итоги 2019 года и прогнозы на 2020

2019 год не отличился особыми потрясениями на рынке торговой и офисной недвижимости. Несмотря на это, были в ушедшем году и свои интересные особенности. Именно о таких нюансах рынка рассказал руководитель «ТВОЯ СТОЛИЦА·НЕДВИЖИМОСТЬ ДЛЯ БИЗНЕСА» Руслан Орлов.

Офисы: рынок поглощает огромные площади

Сейчас на рынке офисной недвижимости продолжается тенденция прошлых лет: идет переориентация на аренду. Примерно оценить величину спроса в аренду можно по объемам ввода: в течение года ввели в эксплуатацию 9 бизнес-центров совокупной офисной площадью практически 80 тыс. кв. м. В активном предложении из этого объема осталось только 17 тыс. кв. м.

— То есть за год столичный рынок аренды поглотил более 60 тыс. кв. м. новых офисных площадей. И это, не считая той ротации арендаторов, которая ежемесячно происходит на площадях уже введенных ранее бизнес-центров, — говорит Руслан Орлов. — На фоне подобного спроса очевиден и рост ставок аренды. Но здесь важно понимать несколько вещей: во-первых, наибольший рост демонстрируют ставки предложения аренды офисов, в то время как ставки по реальным сделкам, с учетом дисконта, несколько ниже, а во-вторых, наибольший рост характерен для самых качественных объектов в разрезе каждого класса — ведь везде есть как наиболее, так и наименее популярные объекты.

Способствовало росту ставок аренды также и несоответствие предложения спроса по площадям: больше всего предлагается офисов площадью до 200 кв. м. и, как правило, они располагаются в бизнес-центрах классов «В» и «С». В то время как площадей свыше 600 метров в классе «В+» весьма ограниченное количество, а те, что есть, не всегда соответствуют требованиям арендатора по соотношению цена/качество.

— В нынешнем году интенсивного роста ставок мы не ожидаем. Основная причина — в отсутствии обоснованных экономических предпосылок. А наблюдающийся некоторый дефицит определенных площадей постепенно исчезнет вместе с выходом на рынок крупных объектов, — считает эксперт. — Например, в текущем году ожидается ввод части крупного МФК «Шантер Хилл» — а это порядка 35 тыс. кв. м., БЦ «Аякс» — более 10 тыс. кв. м., БК «Капитал Центр» — 12,5 тыс. кв. м. и МФК «Имперский», совокупной офисной площадью порядка 14 тыс. кв. м. Эти объекты смогут закрыть потребности сегмент «А» и «В+» классов. И это не считая небольших офисных объектов, не подпадающих под понятие бизнес-центра.

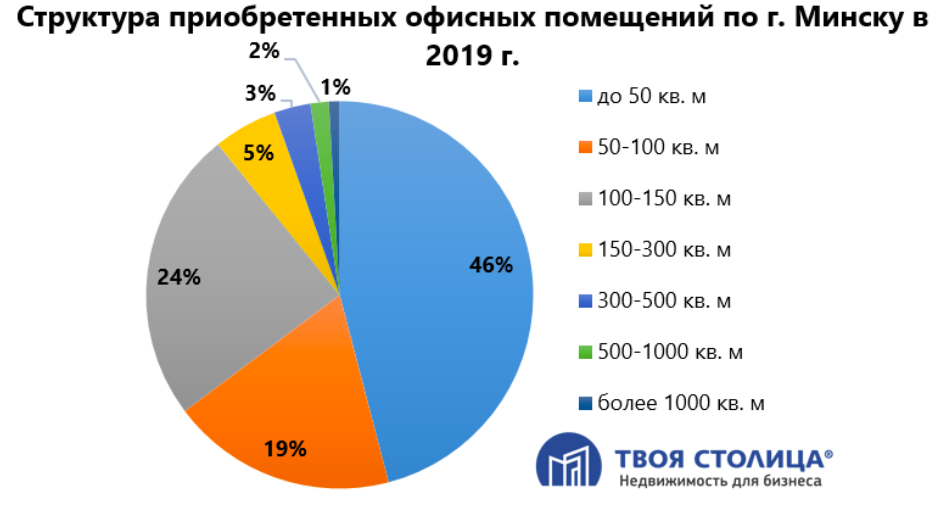

Сделок купли-продажи было значительно меньше, чем договоров аренды. Думаю, что не ошибусь, если скажу, что в абсолютном большинстве основная доля приобретенных офисов предназначается для последующей сдачи в аренду в инвестиционных целях. Косвенно на это указывает и площадь приобретенных офисов — в 90% случаев не превышающая 150 кв. м.

Всего же за 11 месяцев 2019 г. в бизнес-центрах класса «В» и «С» было продано 20,3 тыс. кв. м. (площади в объектах классов «А» и «В+» в продажу не предлагаются ввиду их нахождения под единым управлением одного собственника), встроенных административных помещений — 75,3 тыс. кв. м.

Торговля: заполнение торговых центров зависит от брендов

В сфере торговой недвижимости основным трендом можно назвать снижение объемов ввода и начала строительства новых объектов. В минувшем году из крупных объектов в эксплуатацию ввелся только один ТЦ «Palazzo», и тот был долгостроем. На разных стадиях строительства находятся еще как минимум три объекта: «Centropol» на Свердлова, «Minsk City Mall» на Толстого и «Mega Park» на Казимировской. Но это все проекты не прошедшего года, а более ранних лет.

— Сейчас как никогда актуальным является вопрос заполнения торговых центров. В наиболее востребованных ТЦ (таких как «Galleria Minsk», «Green City», «Dana Mall» и другие), вакантность площадей стремится к нулю, — констатирует специалист. — Однако в том же «Diamond city», открывшим свои двери еще в 2018 году, до сих пор свободных площадей хватает, впрочем, как и у нового «Palazzo». И на мой взгляд, перспективы по их заполнению весьма туманны. Столичные покупатели уже привыкли к новинкам и новшествам, поэтому появление и заполнение торговых центров зависит напрямую от брендов. Но есть ли интерес у дальнейшего расширения своей сети в рамках Минска у H&M и Inditex — это вопрос.

Что касается компании LPP, то они ушли с нашего рынка как франшиза, а теперь готовы выходить на него самостоятельно. В скором времени ожидается открытие их магазинов в новом ТЦ «Trinity» в Гродно, а там, возможно, вновь возвращение в столичные торговые центры. Но вновь ожидаемых LPP вряд ли хватит чтобы поглотить вакантные площади существующих и строящихся крупных торговых объектов. Поэтому вся надежда на новые международные бренды. Смогут ли стать новые объекты центром притяжения покупателей, а «старые» отстаивать свои позиции так же уверенно — покажет только время.

Параллельно рынку площадей в торговых центрах, существует рынок встроенных помещений, которые не менее интересны для определенных видов арендаторов. Уровень ставок в торговых центрах напрямую зависит от их заполняемости, посещаемости и от самого арендатора, поэтому, по словам эксперта, говорить о единой ставке аренды нельзя. В наиболее популярных объектах нередко уровень ставок не только выше 50 евро, но и даже выше 100 евро за кв. м. Во встроенных же помещениях ставка предложения в среднем 15 EUR/кв. м., если говорить о street retail — 30−50 EUR за кв. м.

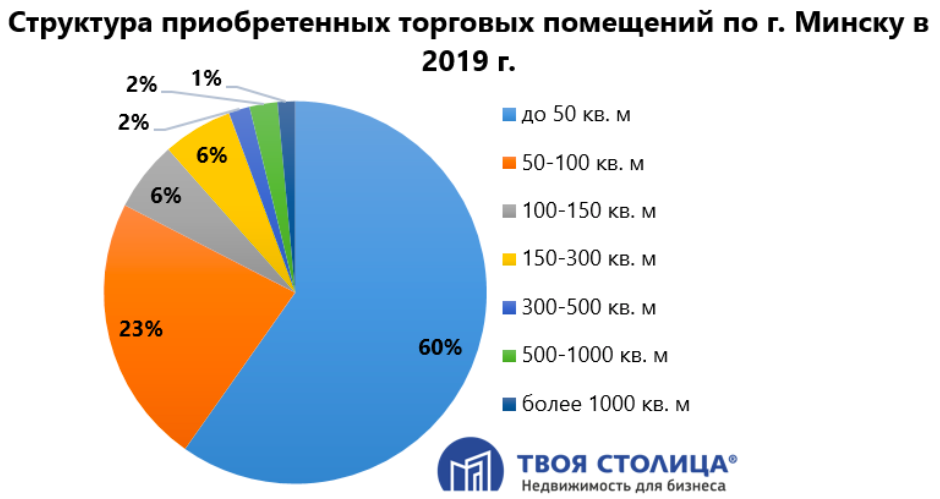

В отношении купли-продажи ситуация следующая: совокупно за 11 месяцев было продано 31,5 тыс. кв. м. торговых помещений, из которых 85% - помещения до 150 кв. м.

Как и в случае с офисной недвижимостью, большинство торговых помещений были приобретены инвесторами для последующей сдачи в аренду.

— На 2020 год, как в отношении торговой, так и в отношении офисной недвижимости, значительных изменений не ожидается. Для роста цен и ставок необходимы положительные экономические предпосылки. Кроме того, выходящие новые площади будут снижать накал спроса. Спрос в свою очередь будет направлен в сторону качественных объектов, а в целом рынок все больше будет придерживаться механизма аренды и уходить от купли-продажи.