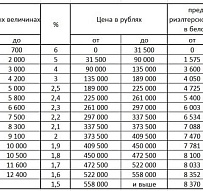

Что делать, если стало сложно платить по ипотеке, кредиту, лизингу?

ШАГ 1. Честное признание самому себе.

Анализируем уровень жизни и платежеспособность.

Если текущий образ жизни стало сложно или невозможно поддерживать, нужно остановиться и сделать базовую оценку:

- Подсчитайте чистый совместный доход всех членов семьи;

- Зафиксируйте все статьи расходов: коммуналка, питание, кредиты, лизинг, транспорт, медицина, хотелки и прочее;

- Уточните остаток долга по кредиту или лизингу и сумму ежемесячных обязательств;

- Сравните расходы и доходы — определите точный размер дефицита бюджета;

- Если баланс отрицательный — это важный сигнал, долги будут накапливаться, а перспективы рассчитаться с ними неясными.

Понимание и признание проблемы — это не признак слабости, а взрослое ответственное отношение к своей жизни и первый шаг к выходу из сложившейся ситуации.

ШАГ 2. Составляем дорожную карту: варианты и сценарии решения проблемы.

После оценки бюджета переходим к составлению стратегического плана. Он включает:

1. Анализ своих активов и обязательств

- Что есть в собственности: жилплощадь, авто, накопления, пассивные доходы и пр.;

- Есть ли залог, поручители, платежеспособные друзья и/или родственники, готовые оказать помощь;

2. Составляем список возможных путей решения:

Помните, ни банк, ни лизинговая компания не заинтересованы в конфискации вашего имущества — оно для них непрофильный актив. Им куда выгоднее, если вы продолжите платить по кредиту или выплачивать лизинг.

Реструктуризация кредита или лизинга. Белорусское законодательство допускает изменение срока, даты платежа, ставки — если банк готов и согласен с таким путем решения.

Отсрочки и каникулы по оплате. В соответствии с Указом Президента Республики Беларусь № 130 от 16.04.2020 «Об ипотечном кредитовании» лицам, проходящую срочную или альтернативную службу предоставляется отсрочка платежей и процентов по ипотеке. Взыскание на имущество может быть наложено только в том случае, если долг превысит 10% основной суммы, а просрочка составит 90 и более дней. Более того, новый Закон о потребительских кредитах дает право отсрочки при трудной жизненной ситуации и запрещает взыскание неустойки за это.

Поиск дополнительных источников дохода. Если величина дефицита не очень велика, можно попробовать найти дополнительный источник дохода: подработка, фриланс, временная сдача своей недвижимости с переездом в более дешевую.

Продажа залогового имущества. Это одна из крайних и вынужденных мер, но если уже совсем никуда, то для уплаты долга придется продавать имеющиеся активы.

Банкротство физлица. В крайнем случае закон об экономической несостоятельности (банкротстве физлица) позволяет признать себя банкротом и заключить с банком или лизинговой компании мировое соглашение.

3. Оцениваем плюсы и минусы каждого варианта

- Временные меры вроде отсрочки и реструктуризации позволяют сохранять имущество, но требуют согласия банка;

- Продажа помогает закрыть долг, но лишает активов;

- Поддержка и субсидии — малодоступны и требуют времени;

- Банкротство может освободить от обязательств, но оставляет негативный кредитный след в вашей кредитной истории.

4. Формируем 2−3 возможных сценария решения

Оптимистичный: реструктуризация + увеличение дохода = выход на платежеспособность;

Реалистичный: отсрочка + продажа дополнительных активов;

Критический: банкротство или продажа залога с прекращением долговой истории, но негативным кредитным следом.

ШАГ 3. Переговоры и юридическая консультация.

Чем раньше вы начнете действовать, тем больше вероятность, что ситуация будет разрешаться в нужном вам ключе.

Переговоры с банком / лизингодателем

- Обращайтесь в банк при первых признаках дефицита

- Запрашивайте реструктуризацию (изменение графика, срока, ставки), отсрочку или каникулы;

- Уточняйте новые условия: пересмотр ставки, сроков, комиссиях;

- Пишите письменные запросы и заявления и сохраняйте всю переписку — это фиксирует сложившуюся ситуацию и позиции каждой из сторон;

- Всегда сохраняйте копии документов и входящих/исходящих писем.

- Белорусское законодательство и договор об ипотеке обязывают банк мотивировать отказ в реструктуризации. В случае именно такого решения банка, вы получаете: четкую позицию банка по вашему случаю и официальные документ, которые могут пригодится в решения вашей ситуации в будущем.

Юридическая поддержка

Не экономьте на квалифицированном юристе или адвокате.

- Консультация нужна до начала переговоров — чтобы понимать возможные условия и риски;

- Специалист поможет проанализировать договор: проверить наличие штрафов, запретов, коэффициентов, обременений и т. д.;

- При угрозе взыскания, аресте, судебном иске — адвокат сможет представлять ваши интересы, что может сэкономить до десятков процентов долга;

ШАГ 4. Выбираем окончательную стратегию и выходим из кризиса

После анализа вариантов, переговоров и консультации:

1. Сравниваем сценарии

- Оптимальный — сохраняет имущество и работоспособность.

- Средний — приемлемые условия, но требует отказа от части активов.

- Критический — завершение долгов и кардинальные решения (продажа/банкротство).

2. Закрепляем решение документально

- Подписание нового договора, соглашения, заявления в банк или нотариальной доверенности;

- Утверждение сроков и обязательств обеих сторон.

3. Реализация плана

- Выполните реструктуризацию или отсрочку;

- Начните подрабатывать или внедрять план дохода;

- Поддерживайте связь с юристом — реагируйте на изменения.

- Продайте имущество, если решено его ликвидировать;

4. Контроль выполнения

- Ежемесячно отслеживайте баланс, оплату и результаты;

- При ухудшении ситуации пересматривайте стратегию;

- Выход из кризиса — это процесс, требующий внимания и гибкости.

Важно помнить

Потеря возможности оплачивать ипотеку, кредит или лизинг — серьезный, но управляемый вызов. Законодательство предоставляет достаточно инструментов, позволяющих решать проблемы при временных финансовых трудностях. Главное — действовать заблаговременно, не ждать крайних сроков, фиксировать договоренности письменно и держать ситуацию под контролем. Не стесняйтесь обращаться за помощью к профессионалам в области недвижимости.

Благодарим за поддержку при подготовке статьи ГК «ТВОЯ СТОЛИЦА».